L’assurance-vie fonds euros, les livrets d’épargne et l’immobilier d’habitation font partie des placements préférés des Français.

Pour le premier, elle apporte rendement et sécurité. Le second sert d’épargne de précaution. Quant au troisième, il y a un soutien de l’Etat qui les incite à acheter en pensant que les prix monteront sûrement.

Depuis quelques années, nous assistons à des signes d’inflexion sur ses placements dits traditionnels. Cela risque de changer vos habitudes d’investissement mais la presse et les médias grand public cherchent à relativiser afin de vous rassurer naïvement. Toutefois, vos habitudes d’investissement pourraient être remises en cause si le rendement de leurs placements préférés continue de baisser.

De plus, des événements imprévus de marché par le consensus pourraient battre en brèche leurs conceptions en matière d’investissement financier.

Les atouts de l’assurance-vie et du livret A mis à mal

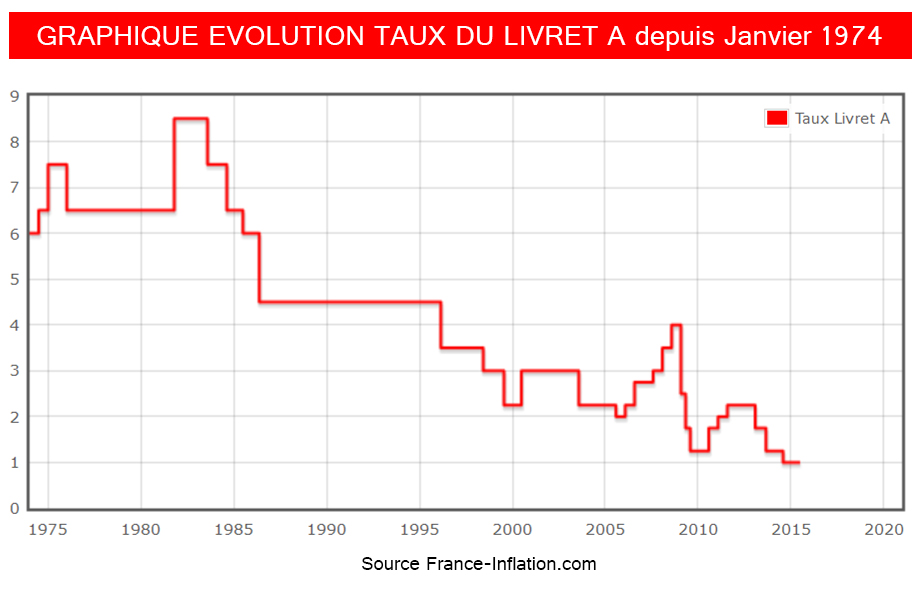

Sur une très longue période, le taux de livret A poursuit sa tendance baissière jusqu’à ce jour et atteint un plus bas historique. Normalement, en se référant à l’évolution du taux Euribor à 3 mois, celui de l’Eonia et de l’inflation, il devrait être normalement en dessous de 1 %. Malgré que l’Etat n’ait pas voulu baisser sensiblement le taux, la décollecte ne s’est pas attendre depuis le milieu de l’année 2014 au profit de l’assurance-vie fonds euros.

Sur le graphique ci-dessus, le Livret A n’est plus attractif en termes de rendement. Malheureusement, les Français l’ont constaté avec un certain retard. L’autre atout de ce placement qui est la sécurité, est également remis en cause. En effet, il ne fait pas partie du système de garantie des dépôts que tous les épargnants ont en tête mais celui de l’Etat. Avec du recul, c’est assez ambigu puis cela signifie que l’argent placé dans le livret A est pris en otage par ce dernier. De plus, une partie de ses encours sont placées dans des obligations d’Etats.

Concernant les contrats d’assurance-vie fonds euros, la tendance au niveau du rendement est le même que le livret A. Cela est dû principalement à la baisse sensible des taux des obligations soi-disant les plus sûrs. A titre d’exemple, le taux de l’emprunt de l’Etat français était nettement autour de 0,35 % mi-avril 2015.

Depuis quelques semaines, les taux obligataires en zone euro se sont remis à remonter violemment même si on partait de plus bas. Certains diront que c’est une bonne nouvelle car cela va permettre d’améliorer la rémunération en faveur des épargnants. Elle le serait encore plus si ça se fait lentement et sûrement mais dans l’univers des marchés financiers, il ne faut pas croire au Père Noël.

Dans le cas contraire, une hausse violente des taux dans un laps de temps court n’est pas un bon présage car d’une part, elle pourrait entraîner la faillite générale des compagnies d’assurance-vie et d’autre part, comme le livret A, les contrats d’assurance-vie ne font pas partis du système classique de garantie de dépôts, mais celui du FGAP (Fond de Garantie des Assurances des Personnes).

Pour enfoncer, leurs réserves s’élèvent à 719 M€ en 2013. Bref, cela représente une cacahuète par rapport à l’encours total de 1294,1 Md€ d’assurance-vie fonds euros selon l’Observatoire de l’Epargne Réglementée.

L’immobilier d’habitation toussera encore !

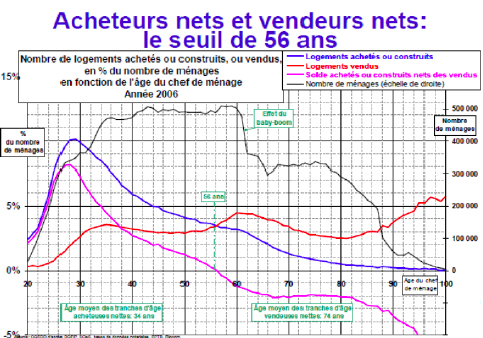

Source CGEDD

Ceux qui disent que les prix de l’immobilier ne peuvent que monter, feraient de revoir leur jugement. En effet, depuis 2012, ça tousse de plus en plus. D’après le graphique ci-dessus, le seuil d’âge entre acheteurs nets et vendeurs nets est de 56 ans. Cela signifie que les Français sont acheteurs jusqu’à 56 ans.

Du côté des achats (courbe bleu foncé), une décroissance durable a lieu à partir de 29 ans. A l’inverse, les ventes connaissent un pic à la hausse autour des 55-60 ans, sûrement des personnes qui anticipent leur retraite et renoncent à faire donation à leurs enfants ou petits-enfants.

D’après les auteurs de « Immobilier – Comment La Bulle Va Se Dégonfler », le seuil d’acheteurs nets pourrait être repoussé à 58 ans. L’autre facteur que les acteurs de l’immobilier snobent, est le nombre élevé des ménages de la génération baby-boom (42-60 ans) qui va progressivement passer du camp des vendeurs nets sachant que les projections démographiques prévoient que la proportion des 20-59 ans déclinera lentement à cause de la baisse du nombre de personnes par ménage passé de 2,9 à 2,6 entre 1975 et 2011.

Au vue de la morosité économique que traverse la France, il faudra se poser la question si ses derniers vont vendre leur bien pour assurer leur retraite. Ainsi, le vieillissement de la population deviendrait une poudrière pour l’immobilier.

Les solutions financières alternatives

Globalement, votre épargne logée dans votre livret A et l’assurance-vie fonds euros est tout simplement une créance de l’Etat et non pas un actif financier de votre patrimoine financier. En prenant conscience de la fin des mythes des placements dits traditionnels, vos habitudes d’investissement risquent de changer. Heureusement, ils existent des alternatives à condition d’avoir un esprit critique. Voici les solutions que nous vous proposons :

-

Les SCPI avec une préférence pour les tertiaires. Curieusement, elles sont encore peu connues du grand public. Ses avantages sont multiples : une distribution trimestrielle des revenus, aucun frais d’entrée et de gestion, ticket d’entrée accessible à partir de 5000 €, aucun souci de gestion, interdiction à ses sociétés de recourir au crédit.

-

La Bourse via les actions. Les actions sont des parts ou des titres de propriété d’entreprises pouvant des avantages non négligeables : versement de dividende, fiscalité attractive pour le PEA au bout de cinq ans de détention et le compte-titres avec le jeu des abattements lié à la durée de détention. Toutefois, vous devez impérativement soigner votre timing d’achat, c’est-à-dire de ne plus acheter au plus haut. Dans le cas où vous êtes sceptique d’investir sur cette classe d’actif, nous vous recommandons pour vous former d’aller sur le blog .

Une réponse